净水器又可以称为净水机、水质净化器,是按对水的使用要求对水质进行深度过滤、净化处理的水处理设备;其技术核心为滤芯装置中的过滤膜,主要技术来源于超滤膜、RO反渗透膜、纳滤膜三种。

平时所讲的净水器,一般是指用作家庭使用的小型净化器。净水器按管路设计等级划分可分为渐紧式净水器和自洁式净水器两大类。传统净水器是渐紧式净水器。

我国净水器市场起步较晚,萌芽于20世纪80年代到90年代,且初期由于水污染尚未真正威胁到人们的生活健康,且净水设备价格非常昂贵,市场需求不大。到2000年以来,工业发展带来了水污染现象,且这一问题愈发严重,并将长期存在,这与人们更加重视饮水健康的需求产生矛盾,净水机成为解决矛盾的出口,使得市场需求激增,从而推动我国净水器市场不断发展。

根据观研报告网发布的《中国净水器行业现状深度研究与投资前景预测报告(2022-2029年)》显示,从供给端来看,2016-2020年我国净水器产量呈现波动增长的趋势。2020年,我国净水器产量达到1750.0万台,同比下降4.7%。

数据来源:观研报告网《中国净水器行业现状深度研究与投资前景预测报告(2022-2029年)》

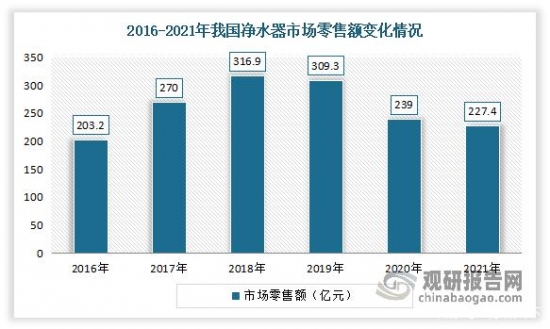

从需求端来看,近几年来,受地产市场下行影响,以净水器为代表的水家电市场新增需求不足。根据奥维云网全渠道推总数据显示,2021年我国水家电整体市场销售额362.1亿元,同比增长2.5%。其中净水器规模227.4亿元,同比下降4.9%。

数据来源:观研报告网《中国净水器行业现状深度研究与投资前景预测报告(2022-2029年)》

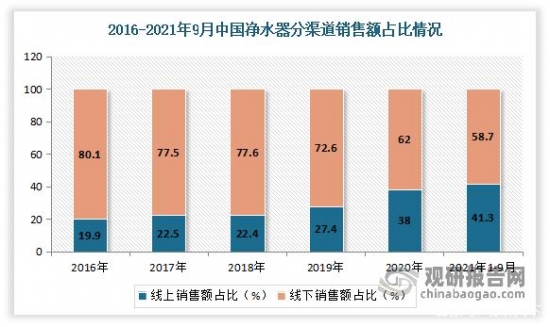

其中受新冠疫情的影响,加上电商直播兴起,我国净水器线上市场份额进一步提升。但目前仍然以线下销售渠道为主,占比在58.7%左右。2020年我国净水器品类线上份额为38%;到2021年9月中国净水器线上销售额占比增长至41.3%。

数据来源:观研报告网《中国净水器行业现状深度研究与投资前景预测报告(2022-2029年)》

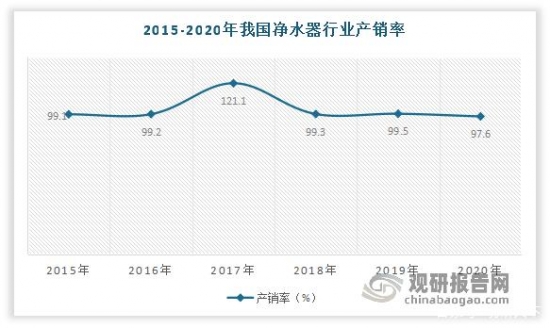

从产销率来看,2015-2020年期间,我国净水器行业产销率均在99%左右。其中2020年受疫情影响产销率略有下降,达97.6%,但仍处于较高水平。整体看来,行业产销衔接较好。

数据来源:观研报告网《中国净水器行业现状深度研究与投资前景预测报告(2022-2029年)》

从技术层面来看,净水关键技术的发展趋势主要有反渗透技术、抗污染膜技术、碳纳米管技术等发展方向。2021年我国“净水器”专利技术申请量为10095项,相较2020年有所下滑,但考虑到净水器的技术进步是多项底层技术的共同作用的结果,因此净水器产业的技术还处于不断发展状态。

数据来源:观研报告网《中国净水器行业现状深度研究与投资前景预测报告(2022-2029年)》

从企业数量方面,经过 2016 年至2019 年的快速增长,急速发展的净水器行业增速逐渐放缓,开始进入红海期。2021年新注册相关企业数量为4100家。

数据来源:观研报告网《中国净水器行业现状深度研究与投资前景预测报告(2022-2029年)》

展望未来,国未来净水器的成长空间巨大,市场前景诱人。一是国外发达国家净水机普及率都在70%以上,有的国家甚至达到90%;而相比之下,我国净水机普及率不足5%。2021年我国家庭每百户的净水拥有量达到29台,净水产品需求仍在稳步推进。

二是我国有4.5亿个家庭,企、事业单位2000~3000万左右,拥有巨大的消费潜力,而这也无疑加速了净水器行业的快速增长;与此同时,国外及国内各大家电企业的纷纷入局,更促使国内净水机产业发展全面提速。

三是虽然2021年在我国地表水考核断面中,水质优良(Ⅰ~Ⅲ类)断面比例为84.9%,较2020年上升1.5个百分点;劣Ⅴ类断面的比例为1.2%,总体来看水质情况较2020年有所改善。但是在部分地区仍然存在水体污染、水体富营养化等情况,且即使水质优良地区的水源,仍需经过净化、消毒处理才能成为生活饮用水。如此环境下,净水器自然存在用武之地。

四是虽然目前我国城市自来水供应已经相当完备(城市用水人口已经突破5亿,用水普及率也达到了99%),但自来水加工处理过程中须经过水源、水厂、供水、终端,等多个环节,很容易出现原始性的污染,或者在治水、输配水过程当中存在二次污染,如微生物和余氯超标、水体浑浊等问题;且中国还有广袤的农村地区甚至没有通自来水(截止2021年末,全国农村自来水普及率只有84%)。由此自来水的种种缺陷及未覆盖区域都为净水器行业提供了发展空间。

数据显示,2020年中国城市供水综合生产能力大幅增长,2020年中国城市供水综合生产能力达32072.7万立方米/日,较2019年增加了1174.85万立方米/日,同比增长3.80%。

数据来源:观研报告网《中国净水器行业现状深度研究与投资前景预测报告(2022-2029年)》

与此同时,随着我国城市化进程不断推进,城市人口数量快速增长,用水人口数量也不断增长,2020年中国城市用水人口数量达53217.4万人,较2019年增加了1439.34万人,同比增长2.78%;城市人均日生活用水量为179.4升。

数据来源:观研报告网《中国净水器行业现状深度研究与投资前景预测报告(2022-2029年)》

从功能结构与需求量来讲,全包外观、通量(≥600G)、超薄/小体积、一级水效、复合滤芯、净热一体、UV杀菌等成为消费者关注的卖点,企业应当把握家用饮水需求切换机会顺势而为。此外根据2022年7月1日起将执行的新国标GB 34914-2021《净水机水效限定值及水效等级》,将额定总净水量提升至2000L,势必将引起行业内较大范围的产品迭代。

综上,总体来看,目前我国净水器行业产能规模逐年递增,但受到国内经济环境,疫情影响以及房地产调整等因素影响,下游需求整体偏弱,行业销售压力较大,而这些因素严重阻碍了我国净水器行业的普及与发展。对此有相关人士分析认为,未来我国净水器企业急需加强产品的研发力度,提高服务人员的服务推广能力,以刺激下游需求,引导行业持续积极健康发展。

CopyRight © 2000-2024 北京协联源景信息科技有限公司 版权所有 | 京ICP备06048635号